La résilience de l’économie russe, en dépit de la guerre et des sanctions, conduit à s’interroger : quels en sont les facteurs et les limites ?

Recherche

Télécharger l'article :

PDF

Le terme de « résilience » a été souvent employé à propos de la trajectoire économique de la Russie depuis le déclenchement de la guerre d’invasion en Ukraine. Cette notion, utilisée en économie depuis une vingtaine d’années, est issue des sciences de l’ingénieur. Elle désigne la faculté d’un système physique de retrouver ses propriétés initiales malgré l’exercice d’une contrainte sur lui. Transposé à l’économie, le terme de résilience désigne la capacité d’un système économique – une organisation, une population d’entreprises ou d’acteurs économiques, un État – à recouvrer sa stabilité en dépit de chocs externes ou internes.

Depuis le début de la guerre d’invasion de l’Ukraine, lorsqu’il est question de la résilience de l’économie russe, les commentateurs font le plus souvent l’hypothèse implicite qu’elle n’a subi qu’un seul type de choc : celui produit par les sanctions occidentales. En Russie même, la propagande se satisfait de cette simplification, puisqu’elle permet de stigmatiser les sanctions en tant que principe et même de retourner l’argument contre les pays occidentaux : si l’économie russe a réussi à traverser les sanctions sans s’effondrer, c’est que les décisions des dirigeants russes ont été bien avisées, au contraire des décisions occidentales [1].

Sans entrer plus avant dans les conséquences politiques d’une telle convergence d’approches, il faut se poser sérieusement la question de la nature des contraintes pesant actuellement sur la Russie : est-on bien sûr que le seul choc qu’elle ait eu à supporter depuis février 2022 est celui des paquets de sanctions de l’UE, des États-Unis et d’autres pays de l’OCDE [2] ?

La réponse à cette question est négative. La guerre est, en elle-même, un choc premier qui affecte directement et négativement l’économie russe. En outre, les sanctions s’insèrent dans un contexte plus vaste qui se caractérise par des comportements évolutifs d’acteurs économiques publics et privés divers. Les variables macro-économiques qui comptent pour la Russie ont connu depuis février 2022 des évolutions dont certaines ont pu être déstabilisatrices. Au contraire, d’autres évolutions ont été favorables, améliorant les conditions générales de l’activité ou bien rendant possibles des adaptations qui ne l’auraient pas été sans elles.

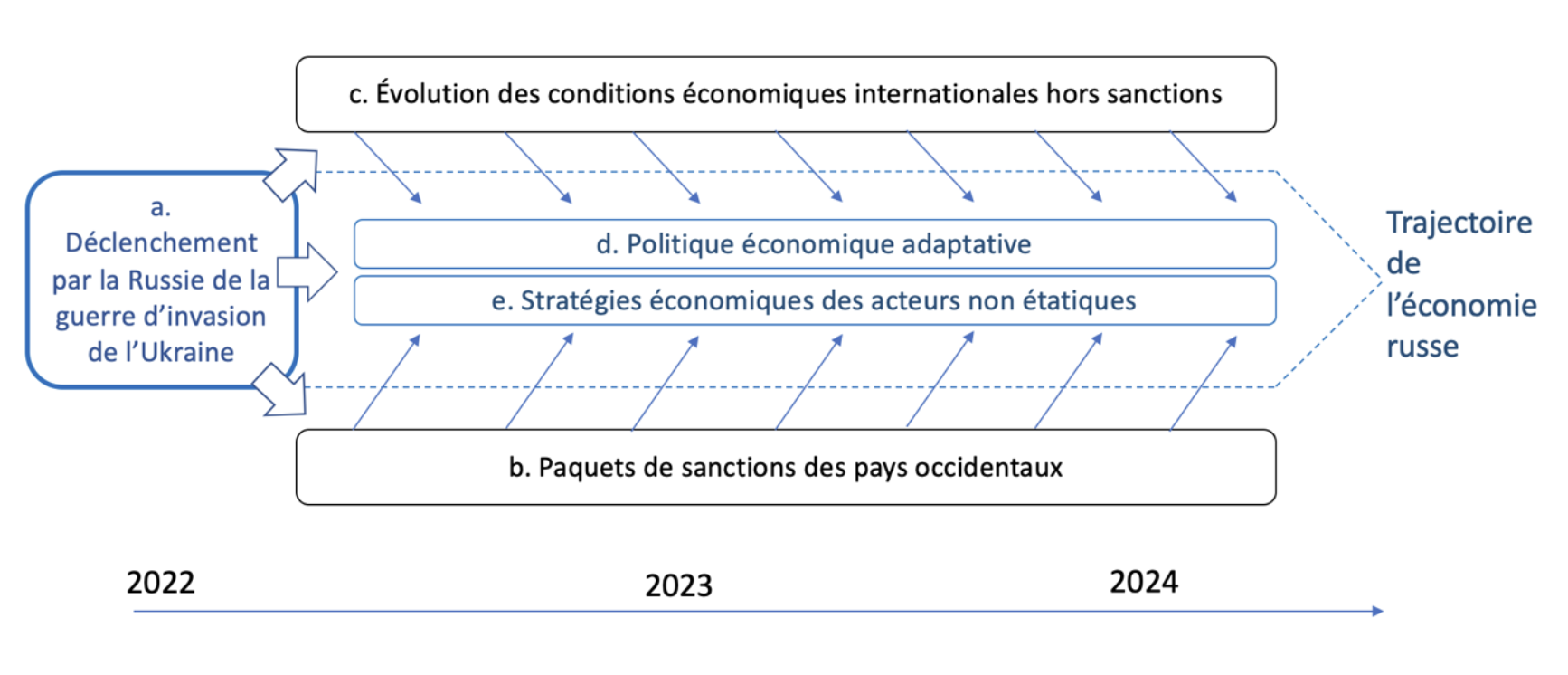

Comme la figure 1 l’indique, l’analyse que nous proposons ici met en évidence cinq facteurs qui concourent à expliquer l’évolution de l’économie russe depuis un peu plus de deux ans :

Figure 1. Analyser la trajectoire économique de la Russie dans la guerre (février 2022-mai 2024)

Source : élaboration de l’auteur

Le facteur plus important est le déclenchement par la Russie de la guerre d’invasion de l’Ukraine (a). Il est central, non seulement parce qu’il détermine les réactions des principaux acteurs, mais aussi parce qu’il joue un rôle important dans la modification du contexte macro-économique mondial qui influence une économie ouverte comme la Russie ;

Les mesures prises par les pays occidentaux pour sanctionner la Russie (b) jouent également un rôle important. Elles touchent des domaines économiques divers tout au long de leur développement et ont donc des impacts différents au cours du temps ;

L’évolution des conditions économiques internationales hors sanctions (c) exerce une forte influence sur l’économie de la Russie. Par exemple, les prix internationaux des matières premières, les stratégies des firmes multinationales initialement implantées en Russie, le comportement de ceux, parmi ses partenaires économiques, qui n’appliquent pas les sanctions (Chine et Inde notamment) doivent être analysés ;

Les politiques économiques mises en œuvre par les autorités russes (d) sont aussi en mesure d’infléchir la trajectoire nationale. La politique de la Banque centrale et la mobilisation de ressources par le ministère de l’Économie et des Finances sont des facteurs à prendre en compte pour analyser la situation ;

Enfin, les comportements des acteurs (hors administrations publiques) qui résident en Russie (e) constituent une part importante de l’activité économique russe elle-même. Leur rôle a été initialement sous-estimé, jusqu’à ce qu’il apparaisse au grand jour dans l’analyse des stratégies de contournement des sanctions.

Déterminer de manière exhaustive et précise la contribution individuelle des cinq facteurs énumérés ci-dessus aux inflexions de la dynamique économique russe dépasse l’ambition de cet article. Nous souhaitons ici souligner les faits saillants qui relèvent de chacun d’eux depuis le déclenchement de la guerre et proposer une analyse certes simplifiée, mais structurée, des moteurs et des freins actuels de l’économie russe. Pour ce faire, nous nous proposons de procéder en trois temps :

D’abord, nous reviendrons sur les principales caractéristiques de la trajectoire économique de la Russie, en relevant l’évolution de ses principales variables et en décomposant les deux années de guerre en trois périodes. Ensuite, nous relèverons les principaux facteurs qui ont contribué à maintenir une activité économique coordonnée en Russie, en dépit des chocs extérieurs qui l’ont frappée. Enfin, nous nous interrogerons sur les limites de ces facteurs et des risques principaux qui pèsent sur l’avenir de cette économie.

Les phases de l’évolution de l’économie russe depuis le 24 février 2022

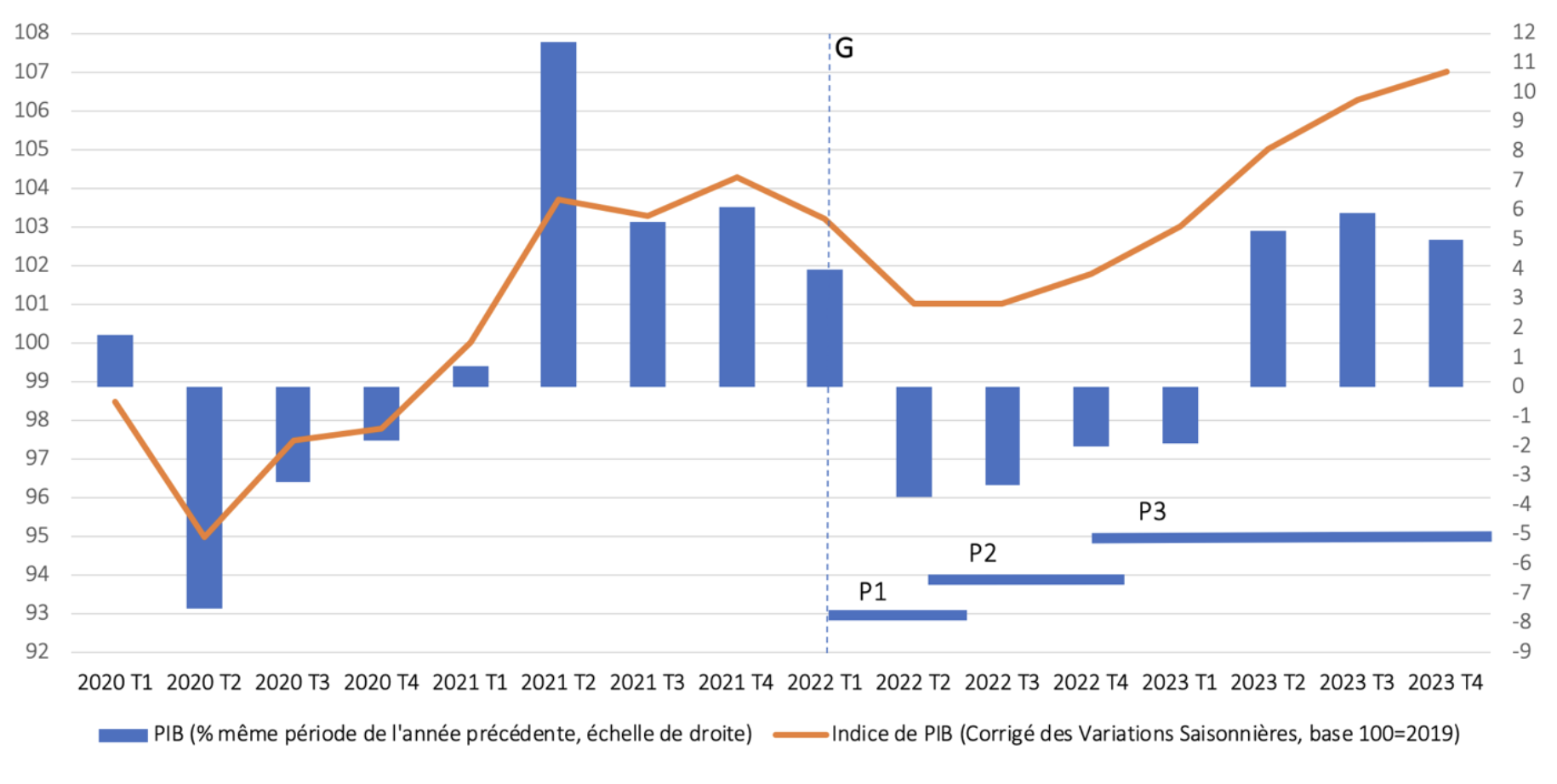

Le graphique 1 présente les variations trimestrielles du PIB de la Russie de janvier 2020 à décembre 2023 en utilisant deux indicateurs : d’une part, l’indice de PIB corrigé des variations saisonnières, avec comme base 100 la moyenne trimestrielle de l’année 2019 ; d’autre part, les variations trimestrielles du PIB en pourcentage, mesurées en glissement annuel [3].

Le 24 février 2022 constitue le premier et le plus important des chocs subis par l’économie russe (figure 1, a). Ce jour, la décision prise par les responsables russes d’envahir l’Ukraine élève à un degré inédit le niveau d’incertitude pour les acteurs économiques nationaux et étrangers concernés par la Russie (Graphique 1, « G »). Dans les conditions de guerre, tout ce qui est impossible en situation normale devient possible : destruction, réquisitions, expropriations, expulsions, interdictions, emprisonnement et arbitraire politique sans préavis de tout type. L’ordre économique civil vacille, remis en cause dans ses fondements mêmes, qui ont construit un certain niveau de confiance entre les agents privés et entre eux et l’État et ses représentants et une certaine faculté à projeter ses plans dans l’avenir. La guerre raccourcit à l’instant présent l’horizon de décision.

Le premier sous-système économique à réagir à ce choc principal est le système financier : c’est dans l’ordre des choses, car il est constitué d’acteurs économiques qui anticipent en permanence et sont rompus aux décisions rapides. La phase 1 de l’évolution de l’économie russe est celle de la crise de ce système (Graphique 1, « P1 »).

Graphique 1. Variations trimestrielles du PIB de la Russie, 2020-2023

Source : élaboration de l’auteur d’après données Rosstat et ЦЕНТР МАКРОЭКОНОМИЧЕСКОГО АНАЛИЗА И КРАТКОСРОЧНОГО ПРОГНОЗИРОВАНИЯ (Centre d’analyse macro-économique et de prévisions conjoncturelles), 2024.

Phase 1. La crise du système financier (graphique 1, P1).

Durant cette crise, les sorties de capitaux, qui avaient commencé à s’accroître dès les premières manœuvres militaires russes à proximité de l’Ukraine, accélèrent brutalement. Le montant total des sorties de capitaux pour le premier trimestre atteint 66 milliards de dollars, niveau jamais observé en Russie, même lors du krach de 1998. En conséquence, les tensions sur le rouble deviennent insupportables pour la Banque centrale de Russie (BCR), dont les réserves en devises risquent d’être mises à mal par la nécessité de contrer le mouvement de spéculation contre la monnaie russe (graphique 2). La BCR décide donc dans un premier temps de monter le niveau du taux d’intérêt directeur à 20 %, puis, cette mesure ne suffisant pas, de suspendre la cotation du rouble et de fermer la bourse de Moscou pour une durée indéterminée. Elle instaure également un régime de contrôle des changes sévère : les particuliers résidents détenteurs de comptes en devises sont temporairement privés d’accès à ces comptes. Quant aux entreprises, elles ont obligation de vendre 80 % de leurs recettes d’exportation à la BCR – et donc d’obtenir des roubles en échange de leurs devises.

Sur le plan intérieur, la crise se traduit aussi par une ruée des consommateurs russes sur les biens durables importés et sur certains biens de consommation courante. Fruit de l’incertitude évoquée précédemment, ce phénomène est lié à l’anticipation par une partie des ménages d’une pénurie sur le marché des biens du fait de la coupure avec les fournisseurs occidentaux et asiatiques (Japon, Corée du Sud) traditionnels, dans une version actualisée du « stockage hystérique » pointé en son temps par Jànos Kornai dans les économies de type soviétique (Kornai, 1980). Il est renforcé par la nécessité d’anticiper l’inflation qui va inévitablement accompagner la pénurie et la chute du taux de change. Un pic inflationniste est d’ailleurs observé dès le mois de mars 2022, conséquence de la chute initiale du rouble et des tensions produites sur l’offre par ce rebond non anticipé de la demande.

Phase 2. Le rétablissement macro-économique (graphique 1, P2).

Les mesures prises durant la phase initiale permettent de mettre un terme à l’hémorragie des devises hors de Russie. Certains observateurs russes indiquent aussi que les premiers paquets de sanctions (figure 1, b), qui ont privé les grandes banques russes d’accès au système Swift d’authentification des virements bancaires, ont aussi contribué à réduire les sorties de capitaux puisque les particuliers russes qui fuyaient la guerre n’ont pu exporter leurs avoirs vers l’étranger du fait de ces sanctions (Inozemtsev, 2024). Il est cependant difficile d’estimer l’ampleur des flux de ce type qui ont été empêchés par les sanctions.

La sortie de crise est aussi aidée par une autre conséquence importante de l’entrée en guerre de la Russie : la hausse des prix internationaux des hydrocarbures (figure 1, c). Alors que les sanctions avaient privé la BCR d’accès à une partie des avoirs qu’elle avait placés dans des comptes de correspondance d’institutions financières occidentales, le flux d’entrées de devises augmente du fait de la hausse de ces prix. Initiée en décembre 2021 à la suite des manœuvres militaires russes à la frontière ukrainienne, cette hausse a été accélérée par le déclenchement de la guerre d’invasion (graphique 2, ligne G).

Graphique 2. Prix du baril de pétrole et taux de change du rouble, 2021-2024

Source : élaboration de l’auteur d’après données BCR et Federal Reserve Bank of Saint Louis

L’une des conséquences de la hausse des entrées de devises est la possibilité pour la BCR, malgré les sanctions, de contribuer largement au soutien au système financier, alors en risque de crise systémique. L’accès de faiblesse du rouble se résorbe ainsi en deux mois, sous l’effet combiné des mesures de contrôle des changes et de la baisse de la demande de devises. Dans ce contexte, l’exigence présidentielle imposée à Gazprom de n’accepter que des roubles pour ses livraisons de gaz à l’Union européenne ne joue qu’un rôle marginal : d’une part, le volume des livraisons de Gazprom à l’UE par gazoducs diminue considérablement à cette période ; d’autre part, cette opération n’augmente que de 20 % le volume de devises collectées par la BCR via Gazprom, puisque le contrôle des changes lui permettait déjà d’engranger 80 % de ses recettes en devises. Mais dans ce domaine comme dans d’autres, le symbolique efface l’économique aux yeux des commentateurs et journalistes et c’est ce qui compte pour la propagande des autorités russes.

À la fin de l’été 2022, le rouble s’est considérablement raffermi (graphique 2), l’inflation mensuelle a commencé à décroître, le système financier est stabilisé pour l’essentiel, le spectre des pénuries généralisées s’est éloigné et le PIB trimestriel a cessé de chuter : le plus gros de l’orage est passé pour l’économie russe (Benassy-Quéré, 2022). Il reste toutefois de lourdes incertitudes sur son avenir, notamment du fait de l’enlisement de la guerre, qui s’éternise alors qu’elle n’aurait dû durer, selon les attentes de l’état-major russe, que quelques jours. La troisième phase commence.

Phase 3. La réorientation structurelle et l’érosion (graphique 1, P3).

Cette troisième phase installe la dimension économique de la guerre dans la durée, conséquence de l’évolution du conflit du point de vue militaire. La guerre de conquête a échoué et le conflit entre dans une phase d’attrition, qui impose un nouveau rythme à l’économie. Les sanctions s’inscrivent dans ce contexte. Elles se déploient par paquets successifs, au rythme des négociations entre les pays membres de l’UE et des possibilités offertes par les circonstances : dans la cuirasse de l’économie russe, les Occidentaux cherchent les points faibles, tout en calculant les conséquences en retour sur leurs économies. De son côté, le pouvoir russe sait bien qu’il ne peut pratiquer, comme il le fait sur le plan diplomatique, une stratégie de type tit for tat [4] dans le domaine économique : l’économie russe ne pèse pas plus de 1,7 % de l’économie mondiale, tandis que les pays qui la sanctionnent en représentent plus de la moitié. En outre, du point de vue des responsables économiques de la Russie, priver les pays qui la sanctionnent de produits qu’elle exporte représenterait un manque à gagner considérable qui risquerait d’aggraver une situation économique déjà dégradée par la guerre et les sanctions.

Autant la décision d’entrer en guerre contre l’Ukraine n’a jamais pu faire l’objet de la moindre contestation – l’emploi du mot même de « guerre » pour qualifier la tentative d’invasion armée de l’Ukraine étant officiellement interdit en Russie –, autant les débats sur l’orientation à donner à l’économie russe n’ont pas manqué. Elvira Nabliullina, directrice de la BCR, insiste sur la nécessité d’une réorientation structurelle de l’économie [5]. C’est l’engagement résolu dans cette politique de réorientation qui marque la phase 3 de la période.

Pour réussir, la réorientation doit toucher les deux domaines concernés par les sanctions occidentales : les exportations et les importations. Pour les exportations, c’est tout d’abord le charbon qui est concerné par les interdictions d’achat de la part des pays occidentaux. Quelques mois plus tard, c’est le pétrole et les produits pétroliers qui font l’objet d’un consensus auprès des pays de l’UE, anciens principaux clients de la Russie. Dans les deux cas, l’important pour la Russie est de s’assurer de nouveaux débouchés. La Chine et l’Inde l’aident en cela. Les importations indiennes de pétrole brut sont multipliées par douze après les sanctions. Une partie est raffinée en Inde (l’une des plus grandes raffineries indiennes est la propriété de la major russe Rosneft) puis réexpédiée sous forme de produits pétroliers, y compris vers l’UE (Grekou et alii, 2023).

Pour les importations, l’un des premiers objectifs est de trouver des remèdes à l’interruption de l’approvisionnement en produits, composants et machines en provenance de certains partenaires, issus ou non de pays qui appliquent les sanctions. En effet, la guerre et les sanctions exercent un « effet de halo » qui dissuade l’accompagnement des échanges (assurances, logistique, financements) y compris pour des produits non visés par les sanctions (Vercueil, 2014). Les sanctions touchent en particulier certains équipements de l’industrie pétro-gazière, les composants électroniques susceptibles d’alimenter l’industrie d’armement russe, les biens et équipements militaires ou à double usage, les produits de luxe [6]. Le défi pour l’économie russe est de trouver des substituts à une telle variété de produits sans réduire la qualité de vie des citoyens ni l’efficacité productive de l’économie.

Le redressement du rouble joue à contre-courant de la substitution aux importations, voulue de longue date par Vladimir Poutine (Vercueil, 2018) et accélérée par la guerre et les sanctions. De mi-mai à mi-décembre 2022, le rouble se situe 20 % au-dessus de son niveau moyen observé durant le semestre précédant le 24 février (graphique 2). Ce niveau élevé, lié au contrôle des changes et à la hausse des prix internationaux du pétrole, exerce une forte incitation aux importations et un effet dissuasif sur la production nationale et les exportations hors matières premières. À partir d’un point bas atteint peu après le déclenchement de la guerre, les importations reprennent donc lentement et plafonnent le redressement de la production nationale. Les nouveaux fournisseurs sont principalement chinois, pour des niveaux de qualité souvent (mais pas toujours) inférieurs à ce qui était livré par les fournisseurs occidentaux avant la guerre. Ainsi, le départ précipité des constructeurs automobiles occidentaux du territoire russe se traduit par une chute abyssale de la production (plus de 60 % en rythme annuel durant les premiers mois de la guerre) qui n’est pas compensée par une production locale, mais par la montée rapide des importations d’automobiles chinoises et de véhicules d’occasion. Globalement, les difficultés à trouver des composants et équipements abordables dans des conditions économiques devenues difficiles (inflation et chute de la demande intérieure) réduisent la faculté des entreprises russes à entretenir leurs capacités de production, qui sont soumises dans les secteurs clés à de fortes tensions, du fait de l’injonction présidentielle à augmenter les cadences. L’économie russe se redresse, mais souffre d’une tendance structurelle à l’érosion, peu visible dans les statistiques.

En somme, la réorientation structurelle du commerce extérieur de l’économie russe est douloureuse et principalement géographique : d’européenne, l’économie russe devient asiatique dans ses orientations principales. La Chine, qui représentait 15 à 20 % des échanges de marchandises de la Russie avant la guerre, en totalise 40 % au premier trimestre 2024. La Turquie, qui joue un rôle important comme pays de transit pour les exportations de gaz russe, mais aussi pour l’approvisionnement de la Russie en produits occidentaux par contournement des sanctions, et l’Inde, qui monte en puissance essentiellement en tant que client de matières premières énergétiques, contribuent à ce changement soudain – et forcé par la guerre – d’orientation géographique des échanges russes.

Les facteurs de la résilience économique de la Russie

On a vu précédemment que le premier facteur de rétablissement du système financier en 2022 a été l’intervention de la BCR. Plus largement, l’État a joué et continue de jouer un rôle important dans le soutien à l’économie nationale, qui s’étend au-delà du secteur financier. Comme dans tout conflit armé d’importance, et comme à chacune des crises qui ont secoué l’économie russe depuis la dissolution de l’URSS, le pouvoir politique a mis en place des mesures contra-cycliques financées sur fonds publics, qui ont eu pour effet d’augmenter le poids de l’État dans l’économie. Le soutien à l’économie se traduit en premier lieu par l’augmentation des dépenses militaires (Simola, 2023). On estime qu’elles ont doublé entre la fin 2021 et fin 2023 [7], pour atteindre des niveaux correspondant à la période soviétique. L’essentiel de l’accroissement de la production manufacturière mesuré par les statistiques officielles depuis le début de la guerre tient à l’augmentation des cadences et, peu à peu, des capacités de production des entreprises du complexe militaro-industriel en réponse aux commandes de l’État. Le secteur augmente les heures supplémentaires, emploie davantage de salariés et distribue davantage de salaires qu’auparavant, ce qui exerce des effets d’entraînement sur le pouvoir d’achat des populations des villes qui abritent les entreprises concernées. Le plus souvent, ces entreprises sont héritières d’installations datant de la période soviétique et ont connu une crise économique et sociale des plus dures durant la transition des années 1990.

Un bénéficiaire inattendu de la guerre est le secteur de la construction. La « ligne Sourovikine », ligne défensive fortifiée russe construite pour parer à l’éventualité d’une contre-offensive ukrainienne après la retraite de l’armée russe de Kherson (novembre 2022), est composée d’une série de dispositifs d’origines diverses (groupe Wagner, armée régulière) et s’étend depuis l’isthme de Crimée, tout au long du Donbass occupé, jusque sur le territoire russe, dans les régions de Belgorod, de Briansk et de Koursk. L’édification de ces fortifications, dont l’étendue cumulée représente plusieurs centaines de kilomètres linéaires, et d’autres infrastructures logistiques destinées à un usage militaire, a exercé un impact mesurable sur l’activité de construction des régions concernées (Vesala, 2023).

Enfin, l’État a soutenu, en ces temps de recrudescence de l’inflation, le pouvoir d’achat d’une partie de la population par l’augmentation des salaires, retraites et aides sociales ciblant les populations jugées les plus importantes pour le soutien à l’effort de guerre. Les primes pour les familles des soldats tués au combat et les soldes des engagés ont eu des effets sur les revenus des ménages modestes dont sont souvent issus les personnels militaires envoyés au front. Compte tenu de la propension moyenne à consommer de ces ménages, ces revenus sont rapidement recyclés dans la demande globale et alimentent l’activité économique à l’échelle municipale et régionale. Les retraités et les fonctionnaires ont également perçu des augmentations [8].

Les entreprises ont également réagi à la nouvelle situation créée par la guerre (figure 1, e). Face aux sanctions technologiques et commerciales, elles ont utilisé trois voies d’adaptation permettant de remplacer les produits et équipements manquants : la recherche d’une production équivalente russe, ou importée d’un pays tiers, ou encore une « importation parallèle » utilisant des canaux échappant aux juridictions occidentales. La légalisation des importations parallèles par la Douma, en juin 2022, a facilité l’utilisation de ce dernier canal. La Chine a joué un rôle de fournisseur de substitution désormais bien documenté pour les composants électroniques, tandis que la Turquie s’est imposée comme plate-forme de réexportation illégale de produits européens vers la Russie via le Caucase ou l’Asie centrale, ce que confirment les enquêtes menées auprès des entreprises russes (Chupilkin et alii, 2023, David et alii, 2023). La résilience productive de l’économie russe doit donc beaucoup, également, aux adaptations spontanées caractéristiques d’une économie partiellement décentralisée et capable de renouveler ses connexions aux marchés mondiaux.

Du point de vue du financement, le rôle central a été joué par la substitution de l’Asie à l’Europe comme client principal des matières premières énergétiques exportées par la Russie. C’est ce qui a permis à l’économie russe, en dépit des sanctions européennes prises sur le pétrole et les produits pétroliers fin 2022, de continuer de bénéficier d’une rente substantielle, dont une partie est restée libellée en devises internationales. La montée en puissance des importations chinoises de charbon, la relative stabilité des volumes de pétrole et de gaz importés par la Chine, l’irruption de l’Inde comme client important du pétrole brut russe et enfin le rôle de la Turquie, de l’Azerbaïdjan et de l’Inde comme plates-formes de réexportation de pétrole et de gaz russe vers le reste du monde ont assuré la continuité des flux de recettes d’exportations des entreprises russes, indispensables au budget de l’État, à la conduite de la politique monétaire et à la fluidité des opérations du secteur pétro-gazier.

Au-delà de ces facteurs extérieurs, la résilience de l’économie russe face au choc de la guerre a été facilitée sur le plan politique par la formation relativement rapide d’une nouvelle alliance entre le pouvoir et la société. Avant la guerre, le pacte implicite, qui s’articulait depuis le début des années 2000 autour de la loyauté de la population, en dépit des restrictions aux libertés politiques, en échange de la promesse d’une stabilisation des institutions formelles et d’une amélioration des conditions de vie de la majorité de la population, avait été mis à mal après 2009 par une décennie de turbulences et de stagnation économiques, accompagnée de révélations sur la corruption du pouvoir en place. La nouvelle alliance produite par la guerre d’invasion de l’Ukraine semble s’articuler désormais autour du renouvellement de la loyauté affichée de la population en dépit d’une nouvelle dérive autoritaire – et, par certains côtés, totalitaire – du pouvoir, contre la promesse par celui-ci d’une protection contre l’agression supposée de l’OTAN et des pays occidentaux contre la sécurité de la Russie et contre les valeurs traditionnelles d’une société qui s’est fortement ré-imprégnée des normes de l’orthodoxie après la dissolution de l’URSS.

Sur le plan économique, cette nouvelle alliance se traduit par l’acceptation par les acteurs privés russes du rôle accru de l’État dans le cadre de la mobilisation de l’économie et de l’inversion des priorités entre la production civile et la production militaire, en contrepartie de la distribution régulière de revenus supplémentaires à des segments clés de la population pour le soutien à l’effort de guerre (famille des militaires, employés du complexe militaro-industriel, retraités) et de l’autorisation sélective par le pouvoir en place à des membres de l’élite économique et politique de capter à leur profit les actifs extorqués aux investisseurs occidentaux à la faveur de la guerre [9]

Les risques à venir

Il faut se garder toutefois de surévaluer la résilience économique de la Russie. D’une part, la reprise observée depuis la fin de l’année 2022 est due à trois facteurs principaux : un effet mécanique de rebond après la récession liée à l’entrée en guerre et aux sanctions ; la montée soudaine des prix internationaux du pétrole début 2022, qui se sont ensuite maintenus à des niveaux élevés jusqu’à aujourd’hui ; la contribution de certains pays asiatiques au maintien de la rente pétro-gazière et à l’approvisionnement en composants et équipements de substitution en dépit des sanctions occidentales. Par construction, l’effet de rebond ne durera pas au-delà de 2023, tandis que les prix internationaux du pétrole restent susceptibles de fortes variations. Le soutien de la Chine à la Russie durera tant que cela restera utile à la Chine. Le camouflet infligé à Vladimir Poutine lors de sa dernière visite à Beijing, lors de laquelle aucune suite n’a été donnée à sa proposition, réitérée une nouvelle fois, de connecter les champs gaziers autrefois destinés à l’Europe aux centres de consommation chinois, vient démontrer, si besoin était, qui a la haute main dans la relation Chine-Russie, tandis que les pertes record essuyées par Gazprom en 2023 sont venues rappeler la fragilité du modèle économique rentier de la Russie.

En interne, l’érosion productive se poursuit du fait des sanctions. Les conditions dans lesquelles la substitution aux produits occidentaux doit être réalisée – réduction drastique des choix possibles, incertitudes sur la qualité et la compatibilité avec les équipements existants, nouveaux circuits, nouveaux coûts et nouvelles contraintes logistiques et financières – invitent à rester prudent dans l’appréciation de son efficacité. En outre, les sanctions secondaires visant les entreprises de pays tiers qui aident la Russie à contrevenir aux sanctions occidentales, appliquées d’abord par les États-Unis et appelées à être relayées par l’Union européenne, vont continuer à l’avenir d’étendre indirectement la pression sur l’économie russe, comme l’illustre la décision récente de plusieurs grandes banques chinoises de ne plus financer le commerce international avec la Russie, de crainte de tomber sous le coup des sanctions américaines.

La mobilisation de l’économie par l’État pour soutenir l’effort de guerre a, on l’a vu, des effets stimulants à court terme sur l’activité économique. Mais à plus long terme, le drainage des ressources vers le militaire a ses conséquences budgétaires et productives qui ne sont pas nécessairement soutenables. Sur le plan productif, il détourne des ressources (humaines, technologiques et financières) de la production civile, nécessaire à l’amélioration de la vie quotidienne de la population, vers des dépenses improductives. Dans certaines conditions, la réindustrialisation militaire pourrait donc paradoxalement relayer à terme le processus de désindustrialisation civile observée en Russie depuis le début de l’essor du secteur pétro-gazier. La question du déclin démographique accéléré de la Russie, qui s’est fait sentir dans le cadre de la mobilisation des jeunes pour le front, est une autre donnée structurelle qui continuera de peser sur les possibilités de développement de l’économie russe. Non seulement plusieurs centaines de milliers de jeunes cadres et employés à fort potentiel ont quitté le territoire pour échapper à la guerre et à la répression, mais la mobilisation sur le front, dans le complexe militaro-industriel et les pertes humaines directes provoquées par la guerre exercent une tension de plus en plus forte sur l’économie, dont la faiblesse du taux de chômage n’est qu’un des indicateurs.

Dans le contexte d’une dégradation rapide de la qualité des institutions politiques en Russie, qui se révèlent de plus en plus faibles face à l’arbitraire du pouvoir présidentiel, les mécanismes de régulation de la corruption, déjà très limités avant la guerre, sont désormais de facto inopérant en Russie en dehors de la volonté du Président de faire des exemples ou de renouveler le personnel politique et militaire. Il faut relier cette question au contexte d’augmentation sans précédent des dépenses militaires et des occasions de corruption qui y sont liées. La militarisation actuelle de l’économie est donc structurellement porteuse de nouvelles menaces sur l’efficacité de l’allocation des ressources. Dans ces conditions, les négligences, gaspillages et détournements de fonds publics pourraient à terme entraîner des problèmes sérieux pour la soutenabilité des finances publiques russes, comme ils l’ont été pour l’URSS dans les années 1980.

Sur le plan macro-économique, la stabilité regagnée après le choc initial ne peut pas être considérée comme structurelle. Le déficit budgétaire record enregistré en Russie en 2023 est en partie lié à la chute des recettes pétrolières, après une année particulièrement abondante en 2022. Le fonds national de bien-être, qui a joué un rôle important d’amortisseur de crise en 2022 et 2023, est désormais largement entamé et sa partie restante est pour une large part illiquide (placée en titres d’entreprises russes difficiles à vendre), et pour une autre part libellée en roupies et en yuans, du fait de l’excédent bilatéral que la Russie enregistre avec l’Inde et la Chine. Ces monnaies n’étant pas des devises internationales, les accumuler n’est d’aucune utilité pour les autorités russes. L’inflation, qui avait fortement régressé au deuxième semestre 2022, a rebondi en 2023 et reste à des niveaux préoccupants.

Ainsi, la Russie se trouve actuellement dans une situation macro-économique inédite : alors que les taux d’intérêt directeurs sont maintenus à des niveaux élevés (16 %) et que les prix du pétrole sont également favorables aux économies dépendant de la rente pétrolière, le taux d’inflation ne régresse pas et le taux de change du rouble est redescendu au-dessous de ses niveaux d’avant-guerre, en dépit de la surveillance étroite dont il est l’objet et de l’étroitesse actuelle de son marché. À elle seule, cette série de paradoxes illustre la précarité des ajustements macro-économiques observés à ce jour en Russie et le niveau élevé de tensions sous-jacentes.

À plus long terme, une réduction significative et structurelle de la consommation occidentale d’hydrocarbures pourrait avoir des effets économiques sur la Russie plus puissants encore que les sanctions, car elle affecterait les conditions de formation des prix mondiaux, sur des marchés fortement financiarisés qui sur-réagissent aux désajustements entre l’offre et la demande. Dans ces conditions, la décarbonation du modèle de croissance de l’Union européenne pourrait contribuer à l’assèchement structurel de la rente russe.

La résilience manifestée depuis le début de la guerre en Ukraine par l’économie de la Russie a surpris la plupart des observateurs, russes y compris. Cette faculté d’absorption des chocs (choc de la guerre d’abord, choc des sanctions ensuite) est attribuable à la nature duale de l’économie, composée d’un secteur privé qui a appris s’adapter, et à l’empreinte croissante de l’État qui a su utiliser sa capacité d’action contra-cyclique et qui a stimulé la demande intérieure. Dans le domaine des relations extérieures, le soutien de la Chine comme fournisseur et comme client et le maintien à des niveaux élevés des prix des hydrocarbures ont continué de fournir les ressources financières utiles à l’amortissement des chocs. Derrière une croissance recouvrée en 2023, l’économie russe affiche tout de même de nouvelles vulnérabilités. À l’avenir, elle devrait connaître des difficultés croissantes à compenser l’érosion qui affecte de manière accélérée, du fait de la guerre, sa population active et certaines de ses structures productives et institutionnelles.

Dossier(s) :

Persistance de l’Ukraine

Persistance de l’Ukraine

par , le 4 juin

Partagez cet article

Gardons le contact

Aller plus loin

Références bibliographiques :

– Benassy-Quéré A. (2022) : « Le rouble qui cache la forêt », Trésor-Info, dir. gén. Du Trésor, 20/06/2022.

– Chupilkin M., Javorcik B., Plekhanov A. (2023) : “The Eurasian Roundabout : Trade flows into Russia through the Caucasus and Central Asia”, EBRD Working Paper n°276, February 2023

– David A., Stewart S., Reid M., Alperovitch D. (2023) : Russia Shifting Import Sources amid U.S. and Allied Export Restrictions. Silverado, January 2023.

– Grekou C., Mignon V, Ragot L (2023) : « Russie : sanctions occidentales et échappatoires orientales » La Lettre du CEPII N°439, August 2023, CEPII.

– Inozemtsev V. (2024) : “Russia’s Economy in 2024 and Beyond : What to Expect ?”, contribution au Séminaire BRICS et économies émergentes, Inalco – UPC – FMSH, Paris (Inalco), 24 avril 2024

– Kornai J. (1980) : Economics of Shortage. Amsterdam ; New York : North-Holland, 1980.

– Simola H. (2023) : “The role of war-related industries in Russia’s recent economic recovery”, BOFIT Policy Brief, 2023, N°16.

– Vercueil J. (2014) : « L’économie russe et les sanctions. Une évaluation des conséquences du conflit ukrainien » . Note de l’observatoire franco-russe, n°9, novembre 2014.

– Vercueil J. (2018) : « Import substitution : disentangling theories, policies and reality in contemporary Russia », communication to the round table discussion Financial war. Economic nationalism in post-sanctions Russia : rhetoric, actors and policies, Centre Marc Bloch, Berlin, 9 juillet 2018.

– Vesala L. (2023) : “Reorientation and rocket launchers ? Regional insights into Russia’s wartime economy”, BOFIT Policy Brief, 2023 N°13.

Pour citer cet article :

Julien Vercueil, « La résilience de l’économie russe », La Vie des idées , 4 juin 2024. ISSN : 2105-3030. URL : https://mail.laviedesidees.fr/La-resilience-de-l-economie-russe

Nota bene :

Si vous souhaitez critiquer ou développer cet article, vous êtes invité à proposer un texte au comité de rédaction (redaction chez laviedesidees.fr). Nous vous répondrons dans les meilleurs délais.

À lire aussi

Notes

[1] Pour une illustration du questionnement exclusif sur l’efficacité des sanctions, voir par exemple : https://www.lexpress.fr/economie/sanctions-contre-la-russie-a-force-den-abuser-elles-seront-un-jour-moins-efficaces-X45ESXRVV5GFTJJ2CYPODVOUCQ/ ou https://www.lesechos.fr/monde/europe/russie-les-sanctions-sont-elles-vraiment-efficaces-1867971 ; pour des exemples de critiques des sanctions, voir par exemple : https://www.francetvinfo.fr/vrai-ou-fake/guerre-en-ukraine-comment-la-propagande-russe-instrumentalise-la-crise-energetique-dans-les-pays-europeens_5585160.html ou https://www.bfmtv.com/politique/front-national/guerre-en-ukraine-jordan-bardella-juge-que-certaines-sanctions-contre-la-russie-doivent-etre-levees_AV-202209040168.html

[2] Au total, quarante pays ont sanctionné la Russie : l’Union Européenne (27), les États-Unis, l’Australie, le Canada, la Confédération Helvétique, la Corée du Sud, l’Islande, le Japon, le Liechtenstein, la Norvège, la Nouvelle-Zélande, le Royaume-Uni, Singapour, Taiwan.

[3] Le glissement annuel est la comparaison de la valeur d’une variable mesurée pendant une période donnée (ici, un trimestre) à sa valeur à la période équivalente de l’année précédente.

[4] « œil pour œil, dent pour dent »

[5] Pour un exemple récent de cette position, voir par exemple https://www.cbr.ru/eng/press/event/?id=18648

[6] Pour une présentation des sanctions de l’UE, voir par exemple le site du Conseil de l’Union Européenne

[7] https://www.reuters.com/world/europe/russia-doubles-2023-defence-spending-plan-war-costs-soar-document-2023-08-04/ ; https://www.memri.org/reports/russias-2024-federal-budget-shows-resilience-external-economic-shocks

[8] Voir par exemple https://www.reuters.com/world/europe/russias-putin-announces-10-hike-pensions-minimum-wage-2022-05-25/ ; https://www.reuters.com/world/europe/russia-raise-salaries-military-by-105-decree-2023-06-30/

[9] Pour deux exemples de ces pratiques, voir le cas de l’entreprise Danone et celui des récentes contre-mesures prises à l’encontre des actifs américains en Russie.

Partenaires

Thématiques

Catégories

© laviedesidees.fr - Toute reproduction interdite sans autorisation explicite de la rédaction - Mentions légales - webdesign : Abel Poucet